中国模块电源市场分析

回顾一下,近几年中国

模块电源市场的发展态势,总结一下可分为三个阶段:2008年之前,市场持续快速稳定发展,增长率维持在10%以上;2008年随着全球金融危机的到来,电源市场的增长率不断下滑,进入低谷期;自2009年下半年开始,在中国一系列经济刺激的政策拉动下,中国

模块电源市场走出低谷,进入回暖期。2006-2010年中国模块电源市场销售额情况(见表1、图1)。

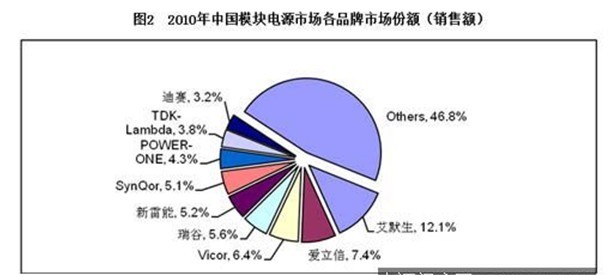

一直以来,模块电源市场厂商众多,集中度较低,市场排名前10家厂商的市场占有率不到60%,而其中多半是国际品牌,本土品牌整体竞争力水平不高。全球爆发金融经济危机以后,中国政府连续出台多项积极的投资政策,加快了3G建设步伐,加大了在通信铁路电力新能源等领域的投资,使中国本土的经济环境明显好于国际经济环境。部分国际模块电源品牌在欧美市场遭受重创,降低了对中国大陆模块电源市场的投资力度和竞争强度,这给中国本土模块电源企业进一步扩大在国内高端模块电源的市场创造了机会。2010年,从中国模块电源市场的竞争格局来看,艾默生凭借在电源行业的综合实力和影响力稳居市场第一的地位,其次是爱立信,VICOR凭借其模块电源在军工领域的强大优势占据市场第三的位置;中国本土品牌瑞谷科技和新雷能发展速度较快,处于国内领先水平。SynQor、POWER-ONE、TDK-LAMBDA等国际品牌市场份额有所下滑。2010年中国模块电源市场各品牌市场份额(见图2)。

由于模块电源具有设计周期短、可靠性高、系统升级容易等特点,网络通讯领域、军工(包括航空航天等)领域是其主要应用行业。2010年,中国模块电源在通讯和军工两个行业的市场份额达88%,其中网络通讯行业销售额达16.29亿元,而军工行业(包括航空航天等)销售额为11.49亿元;其它则包括电力系统、交通、新能源等行业。DC/DC模块电源体积小,转换效率高,适用于对电源要求很高的场合。其90%的应用领域是通信设备内部供电,其它如工业控制、电力系统、铁路信号、移动通信基站等设备也有所应用。而AC/DC模块主要应用在工业仪表、家用电器、工业控制、集散控制系统等领域。2006-2010年中国模块电源市场行业应用情况(见表2)

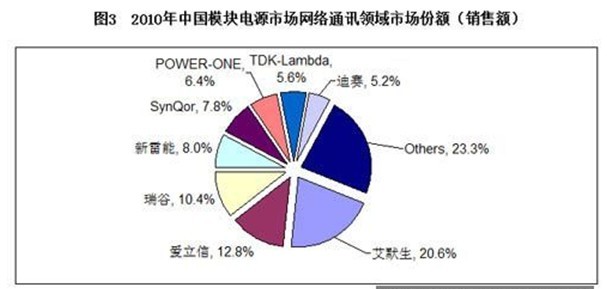

分行业来看,中国模块电源市场在网络通讯领域中的市场集中度相对较高,市场前5个品牌的市场份额达到59.6%,其中艾默生以3.36亿元的规模,占据本行业最大的市场份额,达到20.6%;爱立信、瑞谷、新雷能、SynQor等企业依次位列其后。而军工领域(包括航空航天)大部分市场仍然被进口品牌所占据,本土企业做得上规模的模块电源企业数量并不多。进口品牌中,VICOR占据市场领导地位,市场份额近20%,其他还有INTERPOINT、VPT、GAIVA、IR等;而本土企业中中国电子科技集团第43所、中国电子科技集团第24所、新雷能、西安微电子技术研究所(771所)、陕西华经微电子(895厂)等在军工领域都有产品涉足,依据不同的质量和可靠性要求应用在不的场合。2010年中国模块电源市场网络通讯领域市场份额见图3。

7、2011-2015年中国模块电源市场预测

2011-2015年,随着中国步入“十二五”发展阶段,经济快速恢复稳定增长势头;国际产业转移持续加深;中国通讯领域3G及4G网络的建设,三网融合、物联网、流媒体、光纤宽带网络建设的持续深入;中国国防科技工业保持15%以上的增长,武器装备的科研建设和探月工程等重大工程的实施;以及高速铁路、中国战略性新兴产业的大力发展等,预计中国模块电源市场仍然将保持10%以上的增长速度发展。中国模块电源市场2011-2015年市场销售额预测(见表3、图4)。

从未来五年的行业分布来看,随着通信与网络应用水平越来越高,行业发展趋于成熟,行业的硬件投资比重会逐渐减少,另由于通信领域的电源需求保有率较高,因此其模块电源的需求不太可能出现大幅度增长,未来的市场份额将逐渐下降。由于目前中国国防投入比重相对发达国家还处于较低水平,未来5年有稳定提高的趋势,预计模块电源在军工(包括航空航天)行业将持续稳定发展;而随着一些新兴行业的快速发展,以往占市场比重不大的行业如电力、交通、新能源等对模块电源的需求呈现出了快速增长的势头,增长速度相对较快。2011-2015年中国模块电源市场行业结构预测(图9)。

随着中国社会经济的发展,以及信息化产业建设的不断深入,中国模块电源市场在未来仍有很大的发展空间,然而,在日趋激烈的竞争环境下,如何能在国内外市场中生存下来,并长足发展始终是电源生产商需要面对的问题。